Determinarea necesarului de fond de rulment are un rol esențial în analiza economică a unei afaceri. Este ca un barometru al sănătății financiare pe termen scurt și ajută la înțelegerea nevoii de finanțare a activității curente.

La ce foloseste in analiza economica, determinarea necesarului fondului de rulment?

- Evaluarea lichidității: Ajută la estimarea capacității firmei de a face față obligațiilor de plată pe termen scurt.

- Planificarea financiară: Oferă o imagine clară a necesarului de finanțare a ciclului operațional (stocuri, creanțe, datorii), facilitând decizii privind obținerea de credite sau atragerea de capital.

- Controlul riscului financiar: Un NFR pozitiv prea mare poate indica o blocare de resurse în active circulante, pe când unul negativ poate semnala dificultăți de funcționare.

- Optimizarea capitalului de lucru: Sprijină managementul să reducă perioadele de stocare, să grăbească încasarea creanțelor prin negocierea unor termene mai bune de plată.

Formulele de calcul utilizate in analiza:

FONDUL DE RULMENT PROPRIU (FRPr)

Indicatorul exprima masura in care surse proprii, lasate de actionari societatii, acopera investitiile pe termen lung realizate. Daca indicatorul este negativ inseamna ca societatea a folosit si alte surse pe termen lung (credite si amanarea la plata a furnizorilor si a altor datorii) pentru finantarea imobilizarilor.

Formula de calcul:

FRPr = CPR – AIN

CPR = capitalurile proprii (partea din pasiv care nu constituie o datorie)

AIN = active imobilizate nete

FONDUL DE RULMENT NET (FRN)

Este echivalent cu capitalul de lucru net si egal valoric cu fondul de rulment permanent. Se calculeaza in partea de „jos” a bilantului.

Formula de calcul:

FRN = ACR – DC

ACR = active circulante

DC = datorii curente

NECESARUL DE FOND DE RULMENT (NFR)

Reprezinta resursele necesare pentru finantarea activitatii curente. Situatia de echilibru financiar este cand NFR = 0. In practica situatia este buna cand NFR < 0, adica, atunci cand nu avem nevoie de alte surse pentru finantarea activitatii curente. Sursele sunt constituite din datorii curente. Necesarul fondului de rulment are un impact direct asupra cash flow-ului operational, pentru ca reflecta cat capital trebuie alocat activitatii zilnice.

Formula de calcul:

NFR = (ACR – T) – DC

ACR = active circulante

T = trezoreria

DC = datorii curente

FONDUL DE RULMENT BRUT SAU TOTAL (FRB)

Nu este altceva decat capitalul de lucru brut, altfel spus activlele circulante.

Formula de calcul:

FRB = ACR

ACR = activele circulante

FONDUL DE RULMENT PERMANENT (FRP)

Reprezinta resursele pentru finantarea investitiilor pe termen lung. Situatia de echilibru financiar este cand FRP = 0. Situatia este buna cand FRP > 0, adica atunci cand capitalurile proprii depasesc activele pe termen lung. In cazul in care nu exista suficiente resurse (capitaluri proprii si credite pe termen mediu si lung) se utilizeaza din resursele curente pentru a acoperii investitiile facute. In trecut, fondul de investitii era echivalent cu numerarul din contul bancar destinat finantarii pe termen lung. Astazi nu mai este cazul – se face management si planificare financiara. Este calculat in partea de „sus” a bilantului si este valoric egal cu capitalul de lucru net si fondul de rulment net.

Formula de calcul:

FR = CPRM – AIN

CPRM = CPR + DTL

CPRM = capitalurile permanente

CPR = capitalurile proprii

DTL = datorii pe termen mediu si lung

AIN = active imobilizate nete

Exemplu concret de determinare a necesarului fondului de rulment si a excedentului / deficitului de finantare:

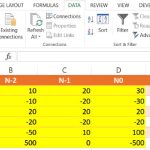

| Necesarul fondului de rulment | N0 | N1 | N2 |

| 1) Provizioane | 525 | 550 | 650 |

| 2) Subventii pentru investitii | 14,300 | 10,000 | 9,000 |

| 3) CAPITALURI – TOTAL | 64,800 | 64,650 | 66,550 |

| 4) Capitaluri proprii (activul net contabil) (4 = 1 + 2 + 3) | 79,625 | 75,200 | 76,200 |

| 5) ACTIVE IMOBILIZATE – TOTAL | 79,450 | 78,400 | 80,500 |

| 6) Fondul de rulment propriu (6 = 4 – 5) | 175 | -3,200 | -4,300 |

| 7) ACTIVE CIRCULANTE – TOTAL | 10,900 | 11,750 | 13,000 |

| 8) Cheltuieli in avans | 7.400 | 5.000 | 1.000 |

| 9) DATORII PE TERMEN SCURT – TOTAL | 7,500 | 13,700 | 12,000 |

| 10) Venituri inregistrate in avans | 100 | 500 | 0 |

| 11) Fondul de rulment net (11 = 7 + 8 – 9 – 10) | 10,700 | 2,550 | 2,000 |

| 12) NUMERAR SI ECHIVALENTE DE NUMERAR | 300 | 2.750 | 2.000 |

| 13) Necesarul de fond de rulment (13 = 11 – 12) | 10,400 | -200 | 0 |

Daca NFR-ul creste, inseamna ca firma are mai mult capital blocat in stocuri, creante sau alte active circulante, scazand lichiditatea.

Dacă NFR-ul scade, compania reusește sa isi finanteze mai eficient activitatea, imbunatatind cash flow-ul.

| Excedentul / Deficitul de finantare | N0 | N1 | N2 |

| 1) STOCURI – TOTAL | 800 | 1.000 | 2,000 |

| 2) CREANTE – TOTAL | 9,800 | 8,000 | 9,000 |

| 3) Cheltuieli in avans | 7,400 | 5,000 | 1,000 |

| 4) Active Curente de Finantat (4 = 1 + 2 + 3) | 18,000 | 14,000 | 12,000 |

| 5) Sume datorate institutiilor de credit si imprumuturi asimilate | 800 | 5,000 | 3,000 |

| 6) Datorii comerciale si alte datorii asimilate | 4,700 | 5,700 | 6,000 |

| 7) Alte datorii pe termen scurt | 2.000 | 3,000 | 3,000 |

| 8) Venituri inregistrate in avans | 100 | 500 | 0 |

| 9) Pasive curente / Surse de Finantare (9 = 5 + 6 + 7 + 8) | 7,600 | 14,200 | 12,000 |

| 10) Excedent / Deficit (10 = 4 – 9) | 10,400 | -200 | 0 |

Un necesar de fond de rulment bine gestionat contribuie la cresterea stabilitatii financiare, evitarea blocajelor de numerar, intrarea in incapacitate de plata, sustinerea investitiilor si a dezvoltarii.

Cum variază NFR în funcție de industrie?

NFR-ul variază semnificativ între industrii, deoarece fiecare are particularități în ceea ce privește durata ciclului de exploatare, natura activelor circulante și politica de plată. Hai să vedem câteva exemple:

Industrie manufacturieră

- Stocuri mari și rotație lentă: materii prime, produse în lucru și finite.

- Creanțe comerciale semnificative: vânzări pe credit frecvente.

- NFR este de obicei ridicat, fiind necesară o finanțare consistentă a ciclului de producție și distribuție.

Retail (comerț cu amănuntul)

- Vânzare rapidă, stocuri cu rotație mare.

- Plăți pe loc sau cu termene scurte, creanțe reduse.

- NFR tinde să fie scăzut sau chiar negativ în unele cazuri, deoarece se încasează repede și se plătește mai lent furnizorii.

Servicii

- Fără stocuri fizice, active circulante reduse.

- Creanțe moderate, în funcție de tipul serviciului (ex: consultanță vs telecom).

- NFR este relativ redus, mai ales dacă serviciile sunt plătite în avans sau imediat.

Sectorul medical / pharma

- Stocuri specializate, sensibile la termen de valabilitate.

- Creanțe mari din relațiile cu instituții publice.

- NFR poate fi foarte ridicat, mai ales în sistemele unde plățile sunt întârziate.

Pentru mai multe informatii iti recomand articolul in care prezentam toate formulele de calcul ale indicatorilor de analiza economico-financiara, dar si cartea Analiza economica-financiara. Studii de caz. Teste grila, scrisa de de Marin ŢOLE (Coordonator), Luminiţa HORHOTĂ si Nicoleta Cristina MATEI.

Recomandam achizitia cartii

Analiza economica-financiara. Studii de caz. Teste grila

Carturesti Esteto Cartepedia Libris Delfin

Cartea costa aproximativ 20 Lei

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst