Riscul de faliment reprezintă incapacitatea companiei de a-și îndeplini obligațiile rezultate din operațiuni curente sau taxe obligatorii. Cele mai cunoscute modele matematice de determinare a riscului de faliment sunt elaborate de profesorul american Eduard I. Altman in anii 60, de profesorii Conan si Holder si Taffler in 1983. Modelele sunt cunoscute sub numele de „metoda scorurilor” sau „testul Z”.

Desi exista mai multe modele de evaluare a riscului de faliment, inclusiv unele modele realizate de profesori de la universitatile noastre, niciun model nu poate identifica precis viitorul unei afaceri.

Prima varianta a functiei fiind definita cu peste 50 de ani in urma, profesorul Altman continua sa o perfectioneze, ultima publicata fiind in anul 1993 in editia a doua a cartii „Corporate Financial Distress and Bankruptcy” (copyright 1993 by John Wiley & Sons, Inc. ISBN 0-471-55253-4). Ulterior aparitiei acestui model de analiza au fost elaborate mai multe variante cu aplicatii in diferite ramuri industriale si cu un numar de rate de la 4 la 8. Functia de baza are 5 rate si utilizeaza 7 variabile din situatiile financiare ale societatilor. In unele variante se ia in calcul capitalizarea bursiera in loc de capitalurile proprii.

Modelul realizat de J. Conan si M. Holder in 1978 este asemanator cu cel elaborat de profesorul Altman si foloseste tot 5 rate.

Modelul realizat de Taffler se bazeaza pe 4 rate si a fost initial dezvoltat in 1977, calculele facandu-se pe datele unor firme listate la bursa din Londra. Prezentarea catre public a fost facuta in revista Accounting and Business Research vol. 15, nr. 52 (Taffler, 1983).

Variabile utilizate in modelul Altman:

[v1] Rezultatul din exploatare / Activ total

[v2] Cifra de afaceri / Activ Total

[v3] Capitaluri proprii / Datorii Totale

[v4] Active circulante / Activ total

[v5] Surse proprii de finantare din profit / Activ Total

Formula: Z = 3,3 x v1 + 1 x v2 + 0,6 x v3 + 1,2 x v4 + 1,4 x v5

Rezultatele testului:

Z < 1,8 : faliment iminent;

Z = 1,81 – 2,70 : deficit de lichiditati;

Z = 2,71 – 2,99 : solvabilitate, risc redus;

Z > 3 : solvabilitate ridicata, risc inexistent;

Variabile utilizate modelul Conan si Holder:

[v1] (Creante + Numerar si echivalent de numerar) / Activ total

[v2] Capitaluri permanente / Pasiv total

[v3] Cheltuieli financiare / Cifra de afaceri

[v4] Cheltuieli cu personalul / Valoarea adaugata

[v5] EBE / Datorii totale

EBE = Excedentul brut din exploatare.

Formula: Z = 0,16 x v1 + 0,22 x v2 – 0,87 x v3 – 0,1 x v4 + 0,24 x v5

Rezultatele testului:

Z ≥ 0,16 Foarte bun Probabilitate de faliment sub 10%

0,1 < Z ≤ 0,16 Bun Probabilitate de faliment intre 10% – 30%

0,04 < Z ≤ 0,1 Sub observatie Probabilitate de faliment intre 30% – 65%

Z ≤ 0,04 Pericol Probabilitate de faliment intre 65% – 90%

Variabile utilizate Modelul Taffler:

[v1] Rezultatul brut / Datorii curente

[v2] Active circulante / Datorii curente

[v3] Datorii curente / Pasiv total

[v4] Cifra de afaceri / Activ total

Testul Z: 0.53 x v1 + 0.13 x v2 + 0.18 x v3 + 0.16 x v4

Rezultatele testului Z:

Z ≤ 0,2 : risc de faliment ridicat;

Z ≥ 0,3 : risc de faliment redus;

Pentru o mai mare acuratete a interpretarii rezultatelor vedeti acest material: Analysis models of the bankruptcy risk

Aplicatia software pentru analiza financiara MacrostandarD Business Analyst calculeaza riscul de faliment prin cele trei metode.

Software-ul nostru de analiza financiara este perfect pentru afacerea dvs.

Catava elemente de retinut:

1) „Metoda scorurilor” doar prevede cu un grad de indeplinire destul de redus un eventual risc de faliment in perioada viitoare, perioada maxima estimata de 2 ani. In consecinta, calculul riscului de faliment pentru o perioada ulterioara mai mare de doi ani este inutila. Alt exemplu, daca societatea are un risc de faliment redus (solvabilitate) conform rezultatului scorului dar tara unde isi desfasoara operatiunile principale se indreapta spre un deficit de lichiditati, mai mult ca sigur ca si societatea tot spre un deficit de lichiditati se va indrepta, deci riscul de tara trebuie luat in considerare chiar daca nu este inclus in formula.

2) Fiecare rata utilizata este ponderata cu un anumit coeficient, coeficient care s-a modificat pe parcursul anilor in functie de importanta pe care specialistii financiari au acordat-o diferitelor posturi din situatiile financiare si de ramura din care face parte societatea la care se aplica analiza. In functie de importanta pe care o acordati dvs. puteti inlocui ponderile acordate implicit cu ponderi proprii (vezi mai jos Cum pot determina care model de calcul este mai apropape de realitate?).

3) O problema care se mai poate ridica in calculul scorului este tipul perioadei utilizate: luna, trimestru, semestru sau an. Daca veti calcula riscul de faliment luand in considerare luni de inceput de an (de exemplu, primele doua trimestre), rezultatul analizei, mai mult ca sigur, va incadra societatea in deficit de lichiditati sau chiar faliment imediat, fata de varianta in care veti lucra cu perioadele cumulate la decembrie (anul intreg). Explicatia este simpla: cu active ridicate a fost realizata o cifra de afaceri si un profit redus in prima parte a anului si abia la sfarsitul anului situatia se echilibreaza cand, practic, cu aceleasi active s-au marit rezultatele realizate (cifra de afaceri, venituri, etc.). Ca o paranteza, aceasta problema a raportarii efectelor (rezultatelor) din prima parte a anului la eforturi (active) ridicate se manifesta si asupra rezultatelor altor indicatori utilizati in analiza financiara nu doar in acest caz. Alt lucru care trebuie luat in calcul este si instrainarea unor active importante chiar in prima luna a anului urmator. In acest caz, indicatorii de venituri care se raporteaza la active vor fi foarte favorabili pentru anul analizat iar rezultatul testului va incadra firma in risc de faliment redus (solvabilitate ridicata), in schimb, pentru urmatorul an nu mai exista suficiente active care sa mentina aceeasi valoare a productiei realizate.

Sfat: In analizele realizate pe perioade de pana la trim. 3 nu calculati deloc riscul de faliment. Poate fi nesemnificativ pentru activitatea desfasurata si pentru rezultatele obtinute. In schimb, poate fi luat in considerare daca comparatia se face cu date ale concurentei deoarece perioadele sunt comparabile. In acest caz, veti compara doar rezultatele testului fara a va raporta la plajele de risc, societatea cu coeficientul cel mai ridicat stand cel mai bine in testul comparativ dintre societati, chiar daca, sa spunem ca, rezultatul Z o incadreaza in „deficit de lichiditati”.

Cum pot determina care model de calcul este mai aproape de realitate?

Pentru a determina care din cele trei formule de mai sus au un grad de precizie mai ridicat, parerea noastra, este ca ar trebui facute cateva teste pe date istorice atat cu coeficientii de ponderare standard ai formulelor cat si cu coeficienti proprii pentru a putea verifica rezultatele testului cu rezultatele reale obtinute de societate. De exemplu, daca din calculele realizate cu formula standard pentru anul N-5 rezulta un scor nefavorabil iar rezultatele obtinute in anii ulteriori (N-4 si N-3) au fost tot mai bune, inseamna ca ar trebui modificati coeficientii de ponderare pana rezultatele sunt conform cu realitatea. Dupa ce au fost identificati coeficientii ce exprima cel mai corect rezultatele obtinute se poate trece la calculele pe baza rezultatelor din ultimul an (N0) pentru a afla ce se va intampla in anul urmator (N+1).

Vezi si filmul de mai jos!

- testul Z")

Exemplu de calcul:

| Indicatori economico-financiari | Valori anuale |

| Cifra de afaceri | 52,924 |

| Cheltuieli cu personalul | 19,344 |

| Rezultatul din exploatare | 4,039 |

| Cheltuieli financiare | 403 |

| Rezultatul brut | 3,781 |

| Creante (inclusiv cheltuieli in avans) | 9,916 |

| Numerar si echivalent de numerar | 380 |

| Active circulante (inclusiv cheltuieli in avans) | 11,115 |

| Datorii pe termen scurt [curente] (inclusiv venituri in avans) | 7,483 |

| Datorii Totale [curente si la termen] (inclusiv venituri in avans) | 10,969 |

| Capitaluri proprii (Total capitaluri + Provizioane + Subventii pentru investitii) | 79,596 |

| Capitaluri permanente (Capitaluri proprii + Datorii pe termen mediu si lung) | 83,082 |

| Valoarea adaugata | 27,779 |

| EBE (Excedentul brut din exploatare) | 7,778 |

| Activ/Pasiv Total | 90,565 |

| Surse proprii de finantare din profit (Profit reinvestit) | 2,000 |

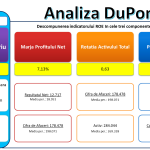

| Modelul Altman | |

| [v1] Rezultatul din exploatare / Activ total | 0.045 |

| [v2] Cifra de afaceri / Activ Total | 0.584 |

| [v3] Capitaluri proprii / Datorii Totale | 7.256 |

| [v4] Active circulante / Activ total | 0.123 |

| [v5] Surse proprii de finantare din profit / Activ Total | 0.022 |

| Testul Z: 3.3 x v1 + 1 x v2 + 0.6 x v3 + 1.2 x v4 + 1.4 x v5 | 5.26 |

| Modelul Conan si Holder | |

| [v1] (Creante + Numerar si echivalent de numerar) / Activ total | 0.114 |

| [v2] Capitaluri permanente / Pasiv total | 0.917 |

| [v3] Cheltuieli financiare / Cifra de afaceri | 0.008 |

| [v4] Cheltuieli cu personalul / Valoarea adaugata | 0.696 |

| [v5] EBE / Datorii totale | 0.709 |

| Testul Z: 0.16 x v1 + 0.22 x v2 – 0.87 x v3 – 0.1 x v4 + 0.24 x v5 | 0.31 |

| Modelul Taffler | |

| [v1] Rezultatul brut / Datorii curente | 0.505 |

| [v2] Active circulante / Datorii curente | 1.013 |

| [v3] Datorii curente / Pasiv total | 0.083 |

| [v4] Cifra de afaceri / Activ total | 0.584 |

| Testul Z: 0.53 x v1 + 0.13 x v2 + 0.18 x v3 + 0.16 x v4 | 0.51 |

Funcția scor Z, calculată folosind modelul Anghel 2002, este utilizată tot pentru analiza riscului de faliment și ia în considerare variabile precum profitul net, venitul, fluxul de numerar, datorii, active, pasive și cifra de afaceri.

Economia de Piata si Riscul de Faliment – ganduri-le mele din anul 2010 valabile si azi

Imediat dupa inceperea CRIZEI FINANCIARE din 2008 am auzit o stire la tv cum ca numarul falimentelor s-a dublat in anul curent fata de anul precedent, tendinta fiind in crestere. Nu se aratau motivele falimentelor ci doar categoriile de societati si industria din care faceau parte. Nici nu am la dispozitie un raport oficial sa-l studiez dar am incredere ca datele erau corecte, vreau doar sa „dibuiesc” cateva din motivele cresterii numarului de falimente.

Dar, de ce atatea falimente?

In primul rand economia a devenit „de piata„. Daca pana in 2000 eram in „drum spre piata” acum putem spune ca am „ajuns la piata„. Mai trebuie doar sa invatam cum sa ne purtam „la piata„, atat cei care suntem clienti cat si vanzatorii care ne servesc „de la taraba„.

In al doilea rand nu toata marfa de pe „taraba” este pe gustul tot mai nesatisfacut si mai sofisticat al clientilor. Un client nesatisfacut ocoleste „taraba” ta data viitoare daca nu l-ai satisfacut si sufleteste.

In al treilea rand, nu toti „vanzatorii din piata” stiu sa-si vanda marfa chiar daca este de calitate. La fotbal si femei se pricep multi dar la afaceri doar cativa. Chiar daca utilizam negocierea directa de tipul „castig-castig” nu intotdeauna este si de partea noastra „castig„.

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst