M-am straduit sa identific cat mai obiectiv, valorile pe care cei mai importanti indicatori de analiza economico-financiara ar trebui sa-i aiba. In cea mai mare parte, subiectiv vorbind, cred ca i-am identificat, cu mentiunea ca sunt anumite ramuri si industrii, cum este argicultura, sau constructia de nave, care nu se incadreaza in aceste valori.

Datoria dvs. de analist economic este sa analizati fiecare indicator si sa „nimeriti” care este valoarea cea mai buna pentru industria din care face parte societatea analizata, la fel cum ar trebui sa gasiti si coeficientii de risc la testul Z.

Succes!

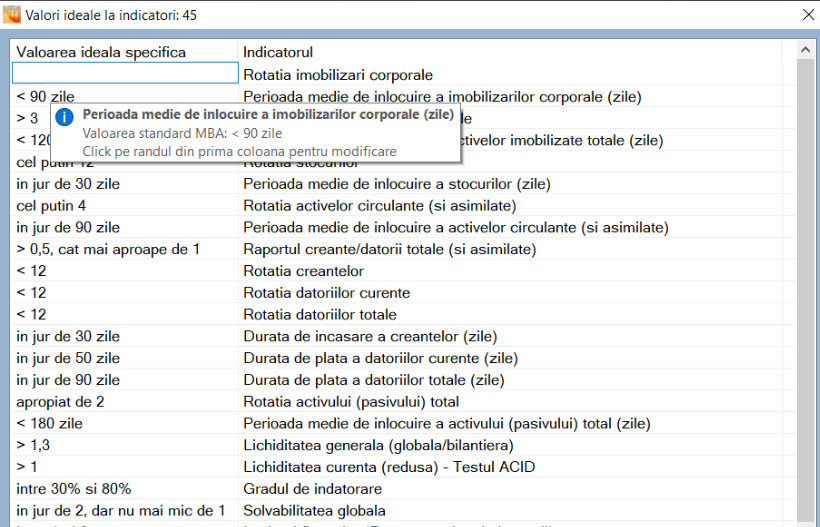

| Indicatorul | Formula de calcul | Valoarea ideala |

|---|---|---|

| Indicatori ai fondului de rulment | ||

| Fondul de rulment propriu | Capitaluri proprii – Active imobilizate | 0 sau pozitiv |

| Fondul de rulment net sau permanent (Capitalul de lucru net) | Active circulante – Datorii pe termen scurt | 0 sau pozitiv |

| Necesarul de fond de rulment | Fondul de rulment net – Numerar si echivalent de numerar | 0 sau pozitiv |

| Trezoreria | Numerar si echivalent de numerar | pozitiva |

| Indicatori de rotatie ai imobilizarilor | ||

| Rotatia imobilizari corporale | Cifra de afaceri / Imobilizarilor corporale | > 4 |

| Perioada medie de inlocuire a imobilizarilor corporale (zile) | Imobilizarilor corporale / Cifra de afaceri X Nr. zile | < 90 zile |

| Rotatia activelor imobilizate totale | Cifra de afaceri / Active imobilizate | > 3 |

| Perioada medie de inlocuire a activelor imobilizate totale (zile) | Active imobilizate / Cifra de afaceri X Nr. zile | < 120 zile |

| Analiza stocurilor, creantelor si a datoriilor si a activului | ||

| Rotatia stocurilor | Cifra de afaceri / Stocuri | cel putin 12 |

| Perioada medie de inlocuire a stocurilor (zile) | Stocuri / Cifra de afaceri X Nr. zile | in jur de 30 zile |

| Rotatia activelor circulante (si asimilate) | Cifra de afaceri / Active circulante | cel putin 4 |

| Perioada medie de inlocuire a activelor circulante (si asimilate) | Active circulante / Cifra de afaceri X Nr. zile | in jur de 90 zile |

| Raportul creante/datorii totale (si asimilate) | Creante / Datorii totale | > 0,5, cat mai aproape de 1 |

| Rotatia creantelor | Cifra de afaceri / Creante | < 12 |

| Rotatia datoriilor curente | Cifra de afaceri / Datorii pe termen scurt | < 12 |

| Rotatia datoriilor totale | Cifra de afaceri / Datorii totale | < 12 |

| Durata de incasare a creantelor (zile) | Creante / Cifra de afaceri X Nr. zile | in jur de 30 zile |

| Durata de plata a datoriilor curente (zile) | Datorii pe ternen scurt / Cifra de afaceri X Nr. zile | in jur de 50 zile |

| Durata de plata a datoriilor totale (zile) | Datorii totale / Cifra de afaceri X Nr. zile | in jur de 90 zile |

| Rotatia activului (pasivului) total | Cifra de afaceri / Activ (Pasiv) | apropiat de 2 |

| Perioada medie de inlocuire a activului (pasivului) total (zile) | Activ (Pasiv) / Cifra de afaceri X Nr. zile | < 180 zile |

| Indicatori de lichiditate, solvabilitate si de risc | ||

| Lichiditatea generala (globala/bilantiera) | Active circulante / Datorii pe termen scurt | > 1,3 |

| Lichiditatea curenta (redusa) – Testul ACID | (Active circulante – Stocuri) / Datorii pe termen scurt | > 1 |

| Gradul de indatorare | Datorii totale / Activ (Pasiv) | intre 30% si 80% |

| Solvabilitatea globala | Activ (Pasiv) / Datorii totale | in jur de 2, dar nu sub 1 |

| Levierul financiar (Rata generala a indatorarii) | Datorii totale / Capitaluri proprii | intre 1 si 3 |

| Acoperirea dobanzii | EBIT / Cheltuielile cu dobanzile | > 5 |

| Analiza rentabilitatii si a profitabilitatii | ||

| Rentabilitatea exploatarii | Rezultatul din exploatare / Activ (Pasiv) | > 11% |

| Rata de rentabilitate a activelor totale (ROA) | Rezultatul net / Activ (Pasiv) | > 8% |

| Rentabilitatea economica (a profitului brut) | Rezultatul brut / Activ (Pasiv) | > 10% |

| Rentabilitatea financiara a capitalului propriu (ROE) | Rezultatul net / Capitaluri proprii | > 11% |

| Marja profitului din exploatare (obtinuta la 1 leu cifra de afaceri) | Rezultatul din exploatare / Cifra de afaceri | > 10% |

| Marja profitului brut (obtinuta la 1 leu cifra de afaceri) | Rezultatul brut / Cifra de afaceri | > 6% |

| Marja profitului net (obtinuta la 1 leu cifra de afaceri) | Rezultatul net / Cifra de afaceri | > 5% |

| Profitul net pe actiune/parte sociala | Rezultatul net / Numarul de actiuni (parti sociale) | pozitiv, in crestere |

| Analiza eficientei muncii | ||

| Gradul de valorificare a productiei fabricate | Cifra de afaceri / Productia marfa realizata | 100% (minim 50%) |

| Gradul de valorificare a productiei fabricate, calculat la productia vanduta | Productia vanduta / Productia marfa realizata | 100% (minim 50%) |

| Gradul de utilizare a capacitatii de productie | Productia marfa realizata / Capacitatea maxima de productie | 100% (minim 50%) |

| Gradul de integrare pe verticala (rata valorii adaugate) | Valoarea adaugata / Cifra de afaceri | > 10%, in functie de industrie |

| Gradul de inzestrare tehnica (cu imobilizari) | Active imobilizate / Numarul mediu de salariati | cat mai ridicat |

| Randamentul imobilizarilor corporale | Productia marfa realizata / Imobilizari corporale | cat mai ridicat |

| Randamentul activelor (activului) | Productia marfa realizata / Activ | cat mai ridicat |

| Contributia factorului uman la formarea valorii adaugate | Cheltuielile de personal / Valoarea adaugata | in functie de industrie |

| Productivitatea muncii calculata la cifra de afaceri | Cifra de afaceri / Numarul mediu de salariati | in crestere |

| Productivitatea muncii calculata la productia marfa realizata | Productia marfa realizata / Numarul mediu de salariati | in crestere |

| Productivitatea muncii calculata la productia exercitiului | Productia exercitiului / Numarul mediu de salariati | in crestere |

| Ponderea cheltuielilor totale de personal in valoarea adaugata | Cheltuielile de personal / Valoarea adaugata X 100 | incadrata in buget |

| Cheltuiala cu salarile si indemnizatile de personal per angajat | Salarii si indemnizatii / Numarul mediu de salariati | motivanta pentru salariat |

| Cheltuiala totala de personal per angajat | Cheltuielile de personal / Numarul mediu de salariati | incadrata in buget |

| * Cheltuielile inregistrate in avans sunt asimilate creantelor si, implicit activelor circulante | ||

| * Veniturile inregistrate in avans sunt asimilate datoriilor pe termen scurt si, implicit datoriilor totale | ||

| * Numarul de zile se calculeaza in functie de numarul de luni, o luna avand 30 zile, ex. 12 X 30 = 360 | ||

Vezi si articolul mai cuprinzator despre Formulele de calcul ale indicatorilor de analiza economico-financiara

Prin Ghidul de finantare a Programului privind cresterea productiei de energie din surse regenerabile din anul 2010, au fost stabiliti cativa indicatori financiari si punctajul acordat in functie de rezultat. Mai jos am trecut indicatorii:

| Indicatorul | Formula de calcul | 6 puncte | 4 puncte | 2 puncte | 1 puncte |

|---|---|---|---|---|---|

| 1. Lichiditatea | Active curente / Pasive curente | peste 2 | intre 1,5-2 | intre 1-1,49 | sub 1 |

| 2. Solvabilitatea | Active total / Datorii total | peste 2 | intre 1,5-2 | intre 1-1,49 | sub 1 |

| 3. Rata rentabilităţii generale | Profit net / Cheltuieli totale X 100 | peste 10% | intre 5-10% | intre 1-4,99% | sub 1% |

| 4. Rata rentabilităţii capitalului propriu | Profit net / Capital propriu X 100 | peste 5% | intre 3-5% | intre 1-2,99% | sub 1% |

| 5. Grad de îndatorare | Datorii total / Capital propriu | intre 0-0,3 | intre 0,4-0,6 | intre 0,7-1 | peste 1 |

De precizat ca, in cazul in care capitalul propriu inregistreaza valori negative, punctajul acordat pentru indicatorii 4 si 5 va fi de 0 puncte.

Indicatorii financiari se calculeaza pe baza datelor din sitatiile financiare ale ultimului exercitiu financiar vizat si depus de catre solicitant (Formularul 10 şi Formularul 20), astfel:

Active curente = Active circulante – Total;

Pasive curente = Datorii: sumele care trebuie platite intr-o perioada de pana la un an;

Active total = Active imobilizate – Total + Active circulante – Total + Cheltuieli in avans;

Datorii total = Datorii: sumele care trebuie platite intr-o perioada de pana la un an + Datorii: sumele care trebuie platite intr-o perioada mai mare de un an;

Profit net = Profitul sau pierderea net(a) a exercitiului financiar – Profit;

Aplicatia pentru analiza financiara MacrostandarD Business Analyst permite inserarea valorilor ideale standard sau specifice in analiza realizata

Va recomand cartea Analiza economica-financiara. Studii de caz. Teste grila,

scrisa de Marin ŢOLE, Luminiţa HORHOTĂ si Nicoleta Cristina MATEI

Carturesti Esteto Cartepedia Libris Delfin

Costa aproximativ 20 Lei

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

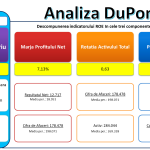

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst