Analiza factorială este o metodă matematică indispensabilă pentru cuantificarea influențelor economice, permițând identificarea și evaluarea factorilor care contribuie la schimbările în indicatorii economici. Este o metodă ce se bazează pe substituirile cantitative, utilizate in cadrul relatiilor deterministe.

Analiza factorială permite reducerea numarului de variabile observate intr-un set de variabile latente, numite factori si explicarea variabilității acestora. Aceasta implică estimarea încărcărilor factorilor, care indică cât de puternic este legată fiecare variabilă de fiecare factor, și scorurile factorilor, care indică valoarea fiecărui factor pentru fiecare element sau observație, fiind practic, o determinare izolată a acțiunii factorilor sau a seriilor de variabile.

Exista o multitudine de calcule, de la cele simple la cele complexe, prin care se pot cuantifica influentele anumitor factori asupra rezultatelor economice, printre cei mai utilizati, sau necesar a se utiliza, sunt facorii care determina modificarile rezultatelor obtinute. Se pot determina influentele asupra productiei realizate sau vandute, a cifrei de afaceri, rezultatelor din exploatare sau a rentabilitatii economice.

Metoda substituirilor in lant implica respectarea a trei principii:

a) asezarea factorilor se face in ordinea conditionarii economice, substituindu-se mai intai factorul cantitativ si apoi cel calitativ;

b) substituirile se fac succesiv;

c) un factor odata substituit, se mentine ca atare in operatiile ulterioare;

Pentru o analiza cu trei factori vom avea urmatoarele influente:

– factorul A: a_{1}*b_{0}*c_{0} – a_{0}*b_{0}*c_{0} = (a_{1} – b_{0}) * b_{0}*c_{0}

– factorul B: a_{1}*b_{1}*c_{0} – a_{1}*b_{0}*c_{0} = a_{1}(b_{1} – b_{0}) * c_{0}

– factorul C: (a_{1}*b_{1}*c_{1}) – (a_{1}*b_{1}*c_{0}) = a_{1}*b_{1}(c_{1} – c_{0})

Mai jos, va prezentam doua exemple de analiza factoriala aplicata la o societate cu activitate de productie, prin identificarea factorilor care au contribuit la modificarea productiei vandute de la o perioada la alta. Se pot face si calcule comparative cu date realizate fata de cele bugetate.

Factorii care au contribuit la modificarea cifrei de afaceri

Pentru simplificare si intelegere, vom considera urmatorul exemplu:

| Elemente / Perioada | N0 | N1 | N2 | N3 |

| Cantitata [Q] | 1 | 2 | 3 | 4 |

| Pretul unitar [P] | 4 | 3 | 2 | 4 |

| Cifra de afaceri [CA = Q x P] | 4 | 6 | 6 | 16 |

| Diferenta (CA1 – CA0) | 2 | 0 | 10 | x |

In tabelul de mai jos, am determinat care este influenta celor doi factori care contribuie la modificarea cifrei de afaceri, de la o perioada la alta.

| Factorul / Perioada | N1-N0 | N2-N1 | N3-N2 |

| 1. Influenta cantitatii (Q1*P0) – (Q0*P0) | 4 | 3 | 2 |

| 2. Influenta pretului (Q1*P1) – (Q1*P0) | -2 | -3 | 8 |

| Verificare calcul 1 + 2 | 2 | 0 | 10 |

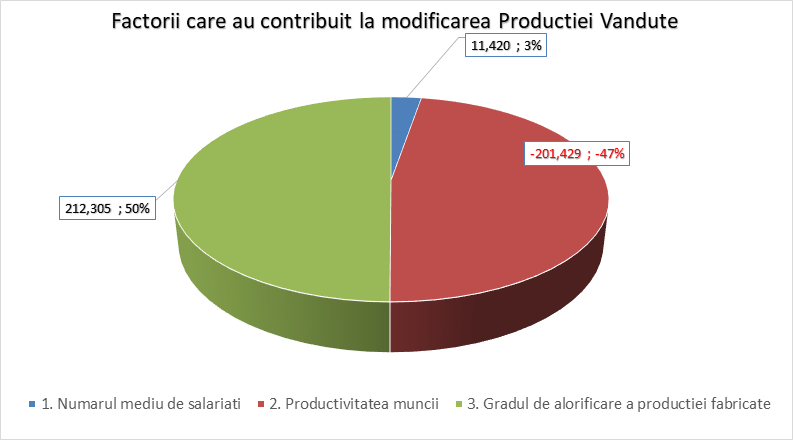

Factorii care au contribuit la modificarea productiei vandute

Exemplul de analiza factoriala de mai jos, se axeaza pe productia vanduta si nu pe intreaga cifra de afaceri deoarece factorii care contribuie la modificarea productiei marfa vandute de la o perioada la alta sau fata de buget, pot fi foarte usor identificati si atribuiti. Am explicat in acest articol de ce gradul de valorificare a productiei fabricate trebuie calculat la productia vanduta si nu la intreaga cifra de afaceri, si din acelasi motiv, acest tip de analiza ar trebui realizat in primul rand la societatiile care au venituri din vanzarea produselor proprii.

| Elemente de baza | Simbol | 12/2024 | 12/2023 |

| Tipul situatiei financiare: | 1. Realizat | 0. Realizat | |

| Productia vanduta | PV | 235.997 | 213.701 |

| Productia marfa realizata (valoric) | PMR | 27.445 | 247.551 |

| Numarul mediu de salariati | NS | 1.301 | 1.235 |

| Imobilizari corporale | IMOC | 221.401 | 221.401 |

| ACTIVE IMOBILIZATE – TOTAL | IMOT | 225.002 | 225.601 |

| Indicatori economico-financiari | |||

| Gradul de valorificare a productiei fabricate (PV / PMR) | GVPF | 8,599 | 0,863 |

| Productivitatea muncii calculata la productia marfa realizata (PMR / NS) | PMCA | 21,095 | 200,446 |

| Randamentul imobilizarilor corporale (PMR / IMOC) | RIMOB | 0,124 | 1,118 |

| Ponderea imobilizarilor corporale in total active imobilizate (IMOC / IMOT) | PIMO | 0,984 | 0,981 |

| Gradul de inzestrare tehnica (cu imobilizari) (IMOT / NS) | GIT | 172,945 | 182,673 |

Calculul factorilor care au contribuit la modificarea productiei vandute, de la o perioada la alta:

| Factori | Valori |

| Modificarea productiei vandute in per. 12-2024 fata de 12-2023 | 22.296 |

| PV1 – PV0 | |

| 1. Numarul mediu de salariati | 11.420 |

| (NS1 – NS0) x PMCA0 x GVPF0 | |

| 2. Productivitatea muncii, din care: | -201.429 |

| NS1 x (PMCA1 – PMCA0) x GVPF0 | |

| a) influenta gradului de inzestrare tehnica | -11.988 |

| NS1 x (GIT1 – GIT0) x PIMO0 x RIMOB0 x GVPF0 | |

| b) influenta ponderii imobilizarilor corporale | 567 |

| NS1 x GIT1 x (PIMO1 – PIMO0) x RIMOB0 x GVPF0 | |

| c) influenta randamentului imobilizarilor corporale | -190.008 |

| NS1 x GIT1 x PIMO1 x (RIMOB1 – RIMOB0) x GVPF0 | |

| 3. Gradul de valorificare a productiei fabricate calculat la productia vanduta | 212.305 |

| NS1 x PMCA1 x (GVPF1 – GVPF0) |

Verificare calcul:

0 = 1 + 2 + 3

22.296 = 11.420 – 201.429 + 212.305

2 = a + b + c

201.429 = -11.988 + 567 – 190.008

Dupa cum se poate vedea in exemplul de mai sus, modificarea numarului de salariati si a gradului de valorificare a productiei fabricate, au avut un efect pozitiv asupra productiei vandute.

Factorii care au contribuit la modificarea Productiei Vandute

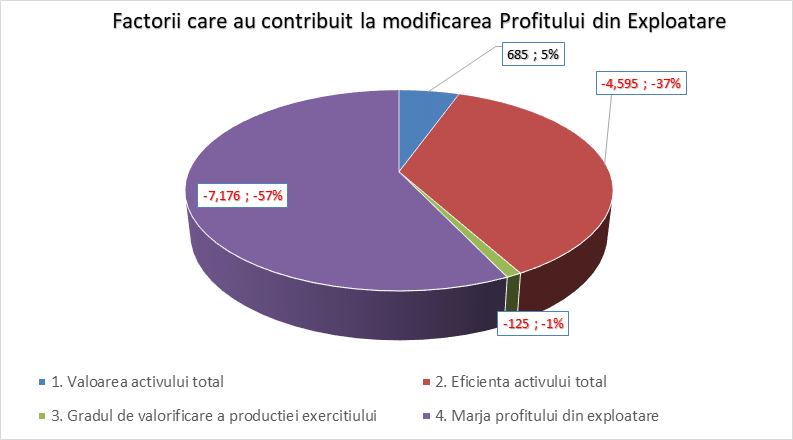

Factorii care au contribuit la modificarea profitului din exploatare

| Elemente de baza | Simbol | 12/2024 | 12/2023 |

| Tipul situatiei financiare: | 1. Realizat | 0. Realizat | |

| Productia exercitiului | PEXE | 219.201 | 241.497 |

| Cifra de afaceri | CA | 214.236 | 236.795 |

| Profitul din exploatare | PE | 31.138 | 42.349 |

| Activ Total | AT | 288.801 | 284.201 |

| Indicatori economico-financiari | |||

| Eficienta utilizarii activelor totale (PEXE / AT) | EAT | 0,759 | 0,850 |

| Gradul de valorificare a productiei exercitiului (CA / PEXE) | GVAT | 0,977 | 0,981 |

| Marja profitului din exploatare (PE / CA) | MPE | 0,145 | 0,179 |

Calculul factorilor care au contribuit la modificarea profitului din exploatare, de la o perioada la alta:

| Factori | Valori |

| 0. Modificarea profitului din exploatare in per. 12-2024 fata de 12-2023 | -11.211 |

| PE1 – PE0 | |

| 1. Valoarea activului total | 685 |

| (AT1 – AT0) x EAT0 x GVAT0 x MPE0 | |

| 2. Eficienta activului total | -4.595 |

| AT1 x (EAT1 – EAT0) x GVAT0 x MPE0 | |

| 3. Gradul de valorificare a productiei exercitiului | -125 |

| AT1 x EAT1 x (GVAT1 – GVAT0) x MPE0 | |

| 4. Marja profitului din exploatare | -7.176 |

| AT1 x EAT1 x GVAT1 x (MPE1-MPE0) |

Verificare calcul:

0 = 1 + 2 + 3 + 4

-11,211 = 685 – 4.595 – 125 – 7.176

Dupa cum putem observa, doar modificarile intervenite in valoarea activului au avut o influenta pozitiva, in exemplul nostru.

Factorii care au contribuit la modificarea Profitului din Exploatare

Scopul analizei factoriale este de a descoperi structura ascunsa a datelor si de a explica variatia dintre variabilele observate prin intermediul factorilor comuni.

Acest tip de analiza financiara se realizeaza cel mai usor cu programul software de analiza financiara MacrostandarD Business Analyst.

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst