Formula de calcul prin care se determina gradul de valorificare a productiei fabricate are la numarator cifra de afaceri, dar in unele situatii calculul ar trebui facut cu productia vanduta.

In toate manualele de analiza financiara o sa gasiti formula de calcul al gradului de valorificare a productiei fabricate ca cea de mai jos si cam aceleasi explicatii:

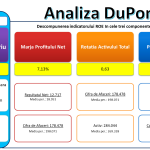

GRADUL DE VALORIFICARE A PRODUCTIEI FABRICATE (GVPF)

Evidentiaza capacitatea societatii de a valorifica intreaga productie realizata. Trebuie sa tinda spre 100% si sa se mentina in tot timpul anului peste 90%, exceptand industriile sezoniere unde in afara sezonului se poate situa chiar sub pragul de 50%. Scaderea indicatorului sub pragul de 50% anual trebuie sa constituie un semnal de alarma pentru conducere deoarece se impun noi strategii de piata si/sau restructurari.

Formula de calcul:

GVPF = (CA sau PV / PF) x 100

CA = cifra de afaceri

PV = productia vanduta

PF = productia fabricata

Numai ca, daca societatea are venituri din vanzari de marfuri (ct. 707) de la terti cu volum semnificativ, indicatorul ar trebui calculat la productia vanduta (ct. 701 + 702 + 703 + 704 + 705 + 706 + 708) si nu la cifra de afaceri neta. Identic ar trebui procedat daca se pot indentifica reducerile comerciale acordate (ct. 709) carui tip de vanzare au fost acordate (productie vanduta sau vanzare de marfuri) si defalca identic veniturile din subventiile de exploatare aferente cifrei de afaceri nete (ct. 7411). In schimb, daca magazinele proprii vand exclusiv produse proprii sau marfurile de la terti sunt sub pragul de semnificatie de 5% atunci se poate folosi formula standard in care numaratorul este cifra de afaceri.

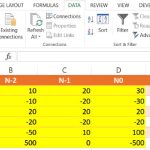

Mai jos am facut un calcul simplu in care se pot identifica aproximativ 30% din reducerile comerciale acordate productiei vandute pentru ca exista prevederi stipulate in contractele comerciale iar numarul facturilor emise pentru respectivul contract este relativ mic. Societatea in cauza are si o retea de magazine prin care vinde alte marfuri decat cele produse.

Cifra de afaceri netă: 100 lei (50 + 60 – 10)

Producţia vândută: 50 lei

Venituri din vânzarea mărfurilor: 60 lei

Reduceri comerciale acordate: 10 lei

– din care aferente producţiei vandute (30%): 3 lei

Productia fabricata: 100 lei

Producţia vândută neta (de reduceri comerciale – 30%): 47 Lei (50 – 3)

Gradul de valorificare a productiei fabricate calculat cu cifra de afaceri neta: 100 / 100 = 100%

Gradul de valorificare a productiei fabricate calculat cu productia vanduta neta: 47 / 100 = 47%

Dupa cum se poate vedea, varianta de calcul al indicatorului in care se foloseste productia vanduta neta si nu cifra de afaceri neta genereaza un rezultat foarte corect pe cand rezultatul calculat dupa formula de calcul uzitata este incorect, rezultand ca toata productia fabricata a fost vanduta. Chiar si daca nu a fi putut identifica partea de reduceri comerciale aferente productiei vandute (nete) tot mai aproape de realitate ar fi fost calculul cu productia vanduta (50 / 100 = 50% fata de 100%).

Concluzia exemplului de mai sus este ca, in situatiile in care societatea analizata are si activitati de comert cu marfuri de la terti si genereaza venituri semnificative, ar trebui sa folosim productia vanduta in calculul indicatorului gradul de valorificare a productiei fabricate si nu cifra de afaceri.

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst