Intrebare primita de un colaborator: „cum se poate analiza daca afacerile derulate cu un anumit client sunt rentabile?”. Raspunsul meu: calculati costurile aferente cifrei de afaceri derulate cu respectivul client

Acest tip de analiza se poate realiza atat de societatiile de productie cat si de cele de desfacere (importatori sau distribuitori). Pentru a analiza daca un distribuitor/client este rentabil va trebui sa identificam cat mai exact toate costurile aferente cifrei de afaceri derulate prin el.

Dar care sunt costurile aferente cifrei de afaceri pentru un anume client?

Am grupat costurile aferente ciferi de afaceri pentru un client in 3 grupe:

- Costurile de productie sau de prelucrare ale produselor vandute si ale serviciilor prestate;

- Costurile de desfacere pentru produsul sau serviciul prestat;

- Costurile financiare generate de client;

Nu ma voi ocupa de prima grupa de costuri, cele de productie sau de prelucrare deoarece sunt cunoscute si identificate in proportie de 99% in practica. Nici costurile de desfacere nu sunt greu de identificat in practica, transportul produselor spre un anumit beneficiar ori reducerile acordate fiind cuprinse in orice analiza de rentabilitate a clientilor. Ce vreau sa identific aici, sunt acele costuri financiare generate de anumiti clienti, ce nu influenteaza rezultul din exploatare ci rezultatul financiar. Aceste costuri sunt cele cu diferentele de curs si cheltuielile cu dobanda.

Dar ce cauta dobanda aici?

Cheltuielile financiare trebuie incluse in analiza de rentabilitate, daca se pot identifica si asocia cu operatiunile derulate cu un anumit client.

Exemple de vanzari la care se pot asocia cheltuielile financiare:

- cheltuielile cu diferentele de curs pentru importuri de materii prime ce se utilizeaza doar in relatia cu respectivul client;

- credite si alte imprumuturi facute pentru realizarea produselor sau a serviciilor prestate pentru un anumit client;

- cheltuieli financiare generate de achizitia prin leasing a unor utilaje ce se utilizeaza in procesul de productie sau de desfacere, doar pentru un anumit client;

Exemplu:

Societatea „Rentabila SRL” desface produsul „Magic” catre mai multi clienti. Produsul „Magic” este distribuit prin mai multe retele de desfacere, una dintre acestea, „Distribuitorul SRL”, solicitand un anumit tip de ambalaj, personalizat. Personalizarea ambalajului se face prin adaugarea unor etichete pe ambalajul original, etichete ce trebuie aduse din import de la o firma agreata de distribuitor. Producatorul are de recuperat creante restante de la distribuitor in valoare de 60.000 lei, media facturilor restante fiind de 2 luni. In plus, societatea „Rentabila SRL” mai ofera societatii de distributie „Distribuitorul SRL”, urmatoarele:

– reduceri si alte rabaturi in procent de 5% din cifra de afaceri derulata anual;

– plateste diferite comisioane de vanzare (taxe de raft, de deschidere de magazin, taxe de reclama, etc.) in procent de 2% din cifra de afaceri derulata anual;

Societatea are angajate credite de trezorerie, pentru acoperirea necesitatilor curente de finantare, la care dobanda plus alte comisioane este de 15% pe an.Este rentabil sa vand prin canalul de distributie oferit de „Distribuitorul SRL”?

Pentru a raspunde la aceasta intrebare trebuie sa analizam rentabilitatea clientului „Distribuitorul SRL”:

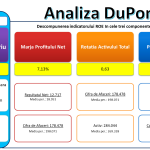

(valorile sunt in mii lei pe o perioada de 1 an)Cifra de afaceri derulata prin „Distribuitorul SRL”: 120.000

(1) Costurile de productie pentru „Magic” distribuit prin „Distribuitorul SRL”: 105.000

(include si manopera suplimentara pentru aplicarea etichetelor personalizate)

(2) Costurile de desfacere pentru „Magic”:

– reduceri si alte rabaturi: 120.000 x 5% = 6.000

– comisioane de vanzare platite: 120.000 x 2% = 2.400

Total costuri de desfacere: 6.000 + 2.400 = 8.400

Costuri Totale (1+2 = I): 105.000 + 8.400 = 113.400

Profit: 120.000 – 113.400 = 6.600

Marja de rentabilitate: 6.600/120.000×100 = 5,5%La prima vedere este rentabil sa vindem produsul „Magic” prin „Distribuitorul SRL”. Dar, la aceste costuri adaugam cheltuielile financiare si vom refacem calculele:

1) Deoarece distribuitorul doreste sa personalizeze ambalajul produsului prin aplicarea unor etichete din import, producatorul inregistreaza cheltuieli anuale cu diferentele de curs in valoare de 3.800 lei.

2) Neincasarea la timp a facurilor emise pentru „Distribuitorul SRL” genereaza o chetuiala cu dobanda si comisioanele platite la creditul de trezorerie utilizat in suma de 3.000 lei. Se incaseaza doar la 3 luni, ultimele doua trebuind suportate prin credite.

Suma de 3.000 lei este calculata dupa cum urmeaza:

Valoarea medie a creantelor X Durata medie in luni a facturilor restante X Procentul mediu de dobanda pentru perioada respectiva.

60.000 x 2 x 2,5% = 3.000

– valoarea 2, respectiv, durata medie in luni a facturilor restante, reprezinta perioada pentru care se intarzie incasarea cifrei de afaceri derulate prin „Distribuitorul SRL”. Plata la 30 zile este normala, firma putand sustine productia dar urmatoarele doua luni sunt suportate din creditul de trezorerie.

– procentul mediu de dobanda 2,5%, rezulta din: 15% anual / 12 luni x 2 luni. Daca se poate identifica exact valoarea inregistrata in contabilitate cu dobanda si comisioanele la credit este mult mai corect.

Total cheltuieli financiare: 3.800 + 3.000 = 6.800Finalizarea calulelor de rentabilitate:

Costuri Totale (II): 113.400 + 6.800 = 120.200

Profit (II): 120.000 – 120000 = -200

Marja de rentabilitate (II): -200/120.000×100 = -0,17%

Dupa cum vedeti nu orice client (distribuitor) contribuie pozitiv la cresterea profitului. Analiza detailiata a costurilor si a cheltuielilor generate de vanzare produselor catre un anumit client poate aduce surprize neasteptate. Mai mult, identificand cat mai exact aceste cheltuieli finaciare, puteti sa le transferati in fisa costului de productie la grupa cheltuielilor directe.

Recomandarea mea este sa faceti o asemenea analiza de rentabilitate anual pentru toti clientii care au o pondere mai mare de 5% in cifra de afaceri.

Analiza Clientilor Nerentabili

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst