Riscul valutar apare ca urmare a operatiunilor cu monede straine si se traduce prin posibilitatea inregistrarii de pierderi din cauza modificarii ratelor de schimb valutar dintre data inregistrarii creantei/datoriei si data incasarii/platii acesteia

Riscul valutar mai este si posibilitatea ca valoarea unei investitii sa scada din cauza modificarilor valorii relative a valutelor implicate. Riscul valutar poate afecta companiile care se angajeaza in tranzactii internationale, cum ar fi importul sau exportul de bunuri sau servicii sau care investesc in active straine.

Efectele riscului valutar se regasesc direct in fluxul de numerar si in contul de profit si pierdere. Printr-o buna gestiune a clientilor si furnizorilor si mai ales prin protejarea pe piata financiara se reduce efectul negativ al modificarilor de curs valutar sau chiar se pot obtine venituri.

De cele mai multe ori, o societate are in acelasi timp, atat creante cat si datorii in devize, soldul elementelor patrimoniale inregistrate in monedele straine putand fi creditor sau debitor.

Soldul creditor (pozitie lunga) se inregistreaza cand creantele intr-o anumita valuta si cu un anumit termen de scadenta depasesc datoriile in aceeasi valuta si cu acelasi termen scadent.

Soldul debitor (pozitie scurta) se inregistreaza cand datoriile intr-o anumita valuta si cu un anumit termen de scadent depasesc creantele in aceeasi valuta si cu acelasi termen scadent.

In ambele cazuri de mai sus societatea are o pozitie valutara deschisa.

Pozitia valutara este inchisa daca creantele si datoriile intr-o anumita valuta si cu un anumit termen de scadenta sunt egale.

In toate cazurile in care pozitia valutara nu este inchisa societatea poate inregistra pierderi daca:

– rata de schimb scade si se inregistreaza o pozitie lunga (soldul creditor).

– rata de schimb creste si se inregistreaza o pozitie scurta (soldul debitor).

Castigul se obtine daca rata de schimb scade iar societatea inregistreaza o pozitie scurta sau daca rata de schimb creste si societatea inregistreaza o pozitie lunga.

Riscul valutar se poate calcula in cadrul elementelor de activ si pasiv, cum sunt: creante, avansuri incasate, disponibil, datorii la furnizori si credite (inclusiv dobanzile aferente). In general se evalueaza intregul activ si pasiv ce este expus riscului valutar.

Protejarea impotriva riscului valutar se poate face prin doua modalitati: clasica si avansata – hedging.

Modalitatea clasica o reprezinta gestiunea creantelor si a datoriilor prin programarea platilor si a incasarilor. Daca se previzioneaza o crestere a cursului valutar se programeaza o pozitie valutara lunga. Invers, daca se prevede o scadere a cursului valutar se programeaza o pozitie valutara scurta. In acest fel se reduce sau chiar se elimina riscul valutar.

De regula, societatile romanesti incheie contracte de export cu incasare la 45-60 de zile si contracte de import cu plata la 35-45 de zile. In aceste conditii, ele inregistreaza pozitii valutare scurte pierzand din cauza cresterii cursului valutar.

Evaluarea riscului valutar trebuie facut pe fiecare valuta si scadenta in parte.

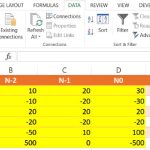

Exemplul 1 :

Cantitatea de valuta (1): 3.500

Cursul la data inregistrarii devizei (2): 3,5

Cursul la data platii (3): 3,6

Diferenta de curs (4=3-2): 0,1

Pierdere in lei (5 = 4 x 1): 350

In exemplul nostru societatea pierde in momentul platii datoriei. In schimb, daca ar fi trebuit sa incaseze aceeasi cantitate de valuta ar fi castigat.

Protejarea Impotriva Riscului Valutar – Metoda Clasica

Metoda clasica de protejare a intreprinderii impotriva riscului valutar se face prin gestiunea creantelor si a datoriilor si prin programarea platilor si a incasarilor astfel incat riscul valutar sa fie cat mai redus sau chiar sa se castige de pe urma lui.

Exemplul 1

O societate detine elemente de activ si pasiv, scadente la aceeasi data, in trei unitati monetare – lei, dolari si euro. Pozitia neta in valuta (active – datorii) este urmatoarea:

| Elemente / Valuta | USD | EURO | Total |

| Activ (Mii U.M.) | |||

| Creante | 100 | 150 | 250 |

| Disponibil | 1 | 2 | 3 |

| Total | 101 | 152 | 253 |

| Pasiv (Mii U.M.) | |||

| Cedite | 250 | 0 | 250 |

| Furnizori | 50 | 150 | 200 |

| Total | 300 | 150 | 450 |

| Pozitie neta | – 199 | 2 | – 197 |

Societatea inregistreaza o pozitie scurta (sold debitor) pe dolar si o pozitie lunga (sold creditor) pe EURO. Per ansamblu, se inregistreaza o pozitie valutara neta scurta, existand riscul de pierdere in cazul cresterii cursului de schimb valutar.

Exemplul 2

Se inregistreaza urmatorul activ si pasiv, fara a include disponibilul, cu scadenta la o luna, doua luni si trei luni:

| ACTIV (Mii U.M.) | ||||

| Total, din care scadent la : | O luna | Doua luni | Trei luni | |

| USD | 160 | 10 | 50 | 100 |

| EURO | 120 | 10 | 30 | 80 |

| Total | 280 | 20 | 80 | 180 |

| PASIV (Mii U.M.) | ||||

| Total, din care scadent la : | O luna | Doua luni | Trei luni | |

| USD | 75 | 5 | 20 | 50 |

| EURO | 170 | 20 | 50 | 100 |

| Total | 245 | 25 | 70 | 150 |

In urmatorul tabel am calculat pozitia neta pe fiecare deviza, scadenta si total:

|

Scadenta pentru USD

|

O luna

|

Doua luni

|

Trei luni

|

Total

|

|

Activ

|

10

|

50

|

100

|

160

|

|

Pasiv

|

5

|

20

|

50

|

75

|

|

Pozitia neta

|

5

|

30

|

50

|

85

|

|

Scadenta pentru EURO

|

O luna

|

Doua luni

|

Trei luni

|

Total

|

|

Activ

|

10

|

30

|

80

|

120

|

|

Pasiv

|

20

|

50

|

100

|

170

|

|

Pozitia neta

|

-10

|

-20

|

-20

|

-50

|

|

Scadenta pe devize

|

O luna

|

Doua luni

|

Trei luni

|

Total

|

|

Pozitie neta USD

|

5

|

30

|

50

|

85

|

|

Pozitie neta EURO

|

-10

|

-20

|

-20

|

-50

|

|

Pozitia neta TOTAL

|

-5

|

10

|

30

|

35

|

Pe deviza USD societatea are doar pozitii lungi pe cele trei termene de scadenta, ceea ce este favorabil deoarece incasarile sunt mai mari decat platile de efectuat. Se obtine un castig din diferenta de curs daca rata de schimb creste. Pozitia este nefavorabila in cazul scaderii ratei de curs LEI/USD.

Pe deviza EURO societatea are doar pozitii scurte pe cele trei termene de scadenta, ceea ce este nefavorabil deoarece platile sunt mai mari decat incasarile. Se obtine o pierdere din diferenta de curs daca rata de schimb creste. Pozitia este favorabila in cazul scaderii ratei de curs LEI/EURO.

Per ansamblul devizelor se inregistreaza o pozitie scurta pentru scadenta la o luna si pozitii lungi pentru scadentele la doua si trei luni. Pozitia totala pe trimestru este lunga, avantajand societatea in cazul cresterii cursului de schimb valutar al celor doua monede.

De retinut: daca se previzioneaza o crestere a cursului valutar se programeaza o pozitie valutara lunga. Invers, daca se prevede o scadere a cursului valutar se programeaza o pozitie valutara scurta. In acest fel se reduce sau chiar elimina riscul valutar.

Folosind aceste strategii de acoperire, companiile isi pot proteja rezultatul final de fluctuatiile valutare, isi pot reduce expunerea valutara si isi pot imbunatati previziunile fluxului de numerar.

In loc de concluzie: in urma cu cativa ani am avut falsa impresie ca numarul valutelor se va reduce la doar cateva, pentru ca tot mai multe tari adopta moneda euro si astfel „pariurile valutare” se mai reduc. Din pacate, a aparut alta invetie (diabolica) Bitcoin-ul (cryptocurrency = criptomonedă) care deja se bate cot la cot cu dolarul, lasand loc de alte speculatii valutare si de foarte multe pierderi reale.

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst

Pentru a proteja o afacere de riscul valutar, este esențial să implementezi o combinație de strategii financiare, contractuale și operaționale. Iată câteva măsuri eficiente:

Acoperirea valutară (hedging) – utilizarea instrumentelor financiare precum contractele forward, opțiunile valutare sau swap-urile valutare pentru a fixa cursurile de schimb în tranzacțiile viitoare.

Diversificarea piețelor – reducerea dependenței de o singură monedă prin extinderea activităților în mai multe țări și valute.

Facturarea în moneda proprie – negocierea contractelor astfel încât plățile să se facă în moneda companiei, transferând riscul valutar către partenerii comerciali.

Crearea unui fond de rezervă – menținerea unui buffer financiar pentru a amortiza pierderile cauzate de fluctuațiile valutare neprevăzute.

Ajustarea prețurilor – includerea unei clauze de ajustare a prețurilor în contracte în funcție de variațiile cursului de schimb.

Monitorizarea constantă a pieței valutare – utilizarea de software financiar sau colaborarea cu specialiști pentru a anticipa mișcările de piață.