Indicatorul Rata de rentabilitate a activelor totale, sau Return on Assets (ROA) în limba engleză, arată cât de eficient utilizează o companie activele sale pentru a genera profit.

Indicatorul masoara performanta neta a activului societatii, dupa calculul impozitului pe profit. Practic, arata cat de eficient utilizeaza o companie activele sale pentru a genera profit. Deoarece este grevata de fiscalitatea profitului, trebuie analizata cu atentie in analizele multianuale. Poate fi comparata cu rata obtinuta de alte societati din aceeasi ramura. Trebuie sa fie in crestere continua, o scadere reprezentand o reducere a eficientei utilizarii activelor.

Formula de calcul a ratei de rentabilitate a activelor totale:

ROA = (PN / AT) x 100

PN = profit net

AT = activ total

Interpretarea sa merge în felul următor:

- Cu cât ROA este mai mare, cu atât compania este mai eficientă în folosirea activelor pentru a obține profit.

- Un ROA scăzut poate semnala fie profit redus, fie o utilizare ineficientă a activelor.

De exemplu, un ROA de 5% înseamnă că pentru fiecare 1 leu investit în active, compania generează 5 bani profit. În general, companiile cu active mai ușor de gestionat (cum sunt cele din IT sau servicii) tind să aibă un ROA mai mare decât cele din industrii cu investiții mari în infrastructură (cum ar fi producția sau transporturile).

O rata de rentabilitate a activelor bună nu înseamnă întotdeauna că firma e în formă excelentă. Este important pentru analistul economic să o interpreteze în dinamică, în contextul în care activează firma (industrie, zonă, ciclu economic) și alături de alți indicatori economici.

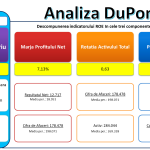

Analiza DuPont – Rentabilitatea Activelor – ROA

Acest infografic a fost generat cu aplicatia pentru analiza financiara MacrostandarD Business Analyst

Ce factori pot influența randamentul activelor – ROA?

Rentabilitatea activelor (ROA) poate fi influențată de o mulțime de factori, interni și externi. Iată câțiva dintre cei mai importanți:

- Structura activelor: Dacă o companie are multe active neproductive sau subutilizate (echipamente vechi, stocuri mari etc.), acestea pot trage ROA-ul în jos.

- Nivelul veniturilor: O creștere a vânzărilor fără o creștere proporțională a activelor va îmbunătăți randamentul.

- Nivelul profitabilității: Marjele de profit mai mari înseamnă, implicit, și un ROA mai bun.

- Investițiile noi: Cumpărarea de active noi (clădiri, echipamente) crește denominatorul formulei înainte ca acestea să producă efecte pozitive în profit, ceea ce poate duce la o scădere temporară a randamentului activelor.

- Costurile de finanțare: Dobânzile ridicate pot reduce profitul net (dacă e o companie îndatorată), ceea ce scade randamentul.

- Politica de amortizare: Amortizarea accelerată poate reduce temporar profitul net, dar și valoarea activelor, afectând în ambele sensuri ROA-ul.

Care este impactul structurii activelor asupra randamentul activelor – ROA?

Structura activelor influențează ROA în mod direct, pentru că ea determină cât de eficient sunt utilizate resursele companiei pentru a genera profit. Iată câteva nuanțe importante:

- Ponderea activelor fixe vs. activelor circulante: Companiile intens capitalizate (cu multe imobilizări, cum ar fi fabrici sau echipamente) pot avea un ROA mai mic, deoarece aceste active „cântăresc” mult în totalul activelor și au nevoie de timp pentru a genera profit. În schimb, o firmă care rulează mai rapid stocuri, ca cele din comerț/distribuție sau are active ușor convertibile poate obține un ROA mai mare.

- Calitatea activelor: Activele învechite, neproductive sau depreciate artificial pot afecta negativ randamentul, întrucât scad eficiența globală în generarea de profit.

- Subutilizarea activelor: Dacă o companie are capacități de producție care nu sunt folosite la maximum, acestea sunt înregistrate în bilanț și trag randamentul în jos, chiar dacă nu contribuie direct la profit.

- Activele intangibile: În unele industrii, ca tehnologia sau media, activele intangibile (proprietate intelectuală, software, know-how) pot avea o valoare contabilă redusă, dar o contribuție mare la profit. În astfel de cazuri, ROA-ul poate părea exagerat de mare

Ce scenarii ar putea duce la schimbări semnificative în randamentul activelor – ROA?

Iată câteva scenarii-cheie care pot provoca fluctuații semnificative în randamentul activelor:

- Investiții majore în active fixe: Când o companie achiziționează echipamente, clădiri sau alte imobilizări, totalul activelor crește imediat, dar profitul poate rămâne constant sau chiar scădea pe termen scurt. Asta determină o scădere a ROA, cel puțin până ce activele încep să contribuie la profit.

- Vânzarea de active: Vânzarea unor active neproductive poate reduce totalul activelor și, implicit, crește ROA-ul, chiar dacă profitul net rămâne neschimbat.

- Creștere accelerată a profitului: Dacă o companie reușește să își crească eficiența operațională, să reducă costurile sau să crească vânzările fără a investi semnificativ în active noi, randamentul activelor va urca rapid.

- Scăderi bruște ale profitului: O pierdere neașteptată (de exemplu, cauzată de crize economice, pierderea unui client major sau litigii) scade numericul formulei, trăgând rentabilitatea în jos chiar dacă structura activelor rămâne stabilă.

- Fuziuni și achiziții: Preluarea unei alte companii adaugă active (și pasive), dar integrarea poate întârzia generarea de profit, ducând la un ROA temporar mai mic.

- Schimbări în politica de amortizare: Dacă o firmă își modifică modul în care amortizează activele (de exemplu, trece la o metodă accelerată), poate afecta atât profitul net cât și valoarea contabilă a activelor, influențând dublu randamentul activului.

Cum se descompune indicatorul ROA, pe baza metodei DuPont?

Metoda DuPont este un mod excelent de a înțelege ce stă în spatele valorii ROA. Practic, îți permite să vezi „ce anume face randametul activelor mare sau mic”. Ea descompune ROA în doi factori fundamentali:

Formula de calcul descompusă a ROA = Marja profitului net x Rotația activelor x 100

Unde:

- Marja profitului net (ROS) = Profit net / Cifra de afaceri — arată cât profit rămâne din fiecare leu încasat.

- Rotația activelor (Assets Turnover) = Cifra de afaceri / Total active — arată cât de eficient sunt folosite activele pentru a genera vânzări.

Note referitoare la datele de bază:

1) Active totale = Activ/Pasiv Total, dar exista și variante de calcul în care este folosită valoarea medie anuală.

2) Cifra de afaceri se poate înlocui cu veniturile totale obținute.

Această descompunere îți arată dacă un ROA bun este obținut mai degrabă prin:

- eficiența operațională (marjă mare), sau

- utilizarea intensă a activelor (rotație rapidă).

De exemplu:

- O companie din retail poate avea o marjă netă mică, dar o rotație foarte mare a activelor, ceea ce duce totuși la un ROA decent.

- În schimb, o firmă de tehnologie poate avea vânzări mai lente, dar marje mari, și să obțină tot un ROA comparabil.

Prin urmare, Rata de rentabilitate a activelor trebuie analizată ținând cont de structura activelor și specificul industriei. Două firme cu același ROA pot avea performanțe radical diferite dacă una își folosește activul eficient, iar cealaltă are active mari, dar slab utilizate.

Vezi filmul de mai sus si acceseaza link-ul de mai jos pentru mai multe informatii!

Realizati rapid analize economico-financiare cu cel mai performant program software:

MacrostandarD Business Analyst